Hace ya más de un año publiqué un post titulado "Con estadísticas no es tan difícil ser profeta", en dicho post comentaba lo que diversas fuentes decían sobre el inminente reseteo de las hipotecas option ARM (es decir las hipotecas de interés variable), donde el 61% de este tipo de hipotecas se encontraba en default (moroso en el pago). De acuerdo a fuentes bien informadas el reseteo (renegociación de los intereses) de dichas hipotecas comenzaría a mediados del 2010 y se extendería hasta finales del 2012, eso explica porque los precios de las casas a pesar de los insentivos que ha dado el gobierno a través de créditos de impuesto a quienes compran una primera casa no haya ayudado mucho a revertir la situación y por el contrario, todos aquellos que compraron casa ultimamente quien sabe pronto enfrentaran el mismo problema de quienes ahora deben estratégicamente abandonar sus casas ya que el costo de la hipoteca está muy por encima del precio del mercado.

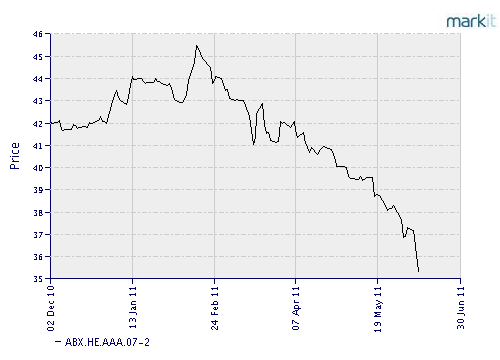

El día de hoy en un interesante post en el blog Inner Workings, hay unos gráficos que revelan lo dramático de la situación de los bonos respaldados por hipotecas AAA, es decir no subprime, sino la gente que en teoría es 100% confiable. De acuerdo al siguiente gráfico el valor de dichos bonos que muchos bancos usan como colateral está cayendo como piedra en los últimos días:

Esto se explica por varias razones, una de ellas es que muy pocas personas pueden comprar una casa. ¿Por qué?, porque los ingresos están congelados en términos reales desde el 2006, la gente balanceaba sus presupuestos en base a crédito, pero eso ya ha terminado y por lo tanto el poder adquisitivo y la confianza de los consumidores ha caído. Por otro lado la alta tasa de desempleo hace que los salarios continúen en los actuales niveles, ya que hay una gran cantidad de mano de obra esperando por un trabajo con lo cual no hay esperanzas de que los ingresos reales de los trabajadores aumenten en los próximos años. Dado que la presión deflacionaria en el mercado inmobiliario continúa, habrá más hipotecas que valgan mucho más que la propiedad que las respalda lo cual hará que muchas más personas abandonen dichas casas. Esto hara que los precios continuen cayendo y los bonos que tienen como respaldo dichos prestamos continuaran su depreciación.

Ahora que ya el gobierno y la FED (QE1, QE2, estimulos) han agotado todas sus municiones y el problema permanece incólume, la única alternativa que le quedará al gobierno es hacer lo que debió haber hecho desde un primer momento, intervenir los bancos. Liquidar los activos, devolverle el dinero a los ahorristas y que sean los accionistas de los bancos los que asuman las pérdidas. Estos bancos zombies seguiran matando la economía, si es que el gobierno no hace lo que la ley dice cuando un banco es insolvente y el pretexto de Too Big To Fail, cada vez parece menos válido.