En el año 1986 postulé por una vacante a la Universidad Nacional Pedro Ruiz Gallo, a la Facultad de Ingeniería Mecánica y Eléctrica, fue un mal año las huelgas que habían comenzado desde 1984, hacían perder demasiado tiempo y los escándalos de la manipulación de los resultados de los exámenes de admisión no auguraban nada bueno para todo aquel que se animara a postular por una plaza. Pero las alternativas no eran muchas, justo el año anterior había comenzado a funcionar la Universidad Particular de Chiclayo, pero no ofrecía ninguna carrera que me atrajera o tal debería decir que atrajera a mis padres.

El hecho es que se juntaron 3 promociones esperando su oportunidad para poder ingresar a la universidad, debido a lo irregular a como operaba la universidad y la cereza en el pastel fue que decidieron partir las vacantes a la mitad, es decir un grupo ingresaría en el exámen de 1986 y otro en el exámen de 1987. Los números exactos no los recuerdo bien, pero lo que si recuerdo es que para la carrera a la que postulaba sólo habrían 15 vacantes ese año y recuerdo que índice que se manejaba era que habían 20 o 30 postulantes por cada vacante.

Irónicamente todo ese desorden en la universidad pasó durante el primer gobierno de Alan García y como historia que se repite, el día de hoy me enteré que el exámen de admisión de este año que debió ser tomado el domingo pasado ha sido pospuesto indefinidamente, también durante un gobierno de Alan García y con unas perspectivas de un futuro muy incierto.

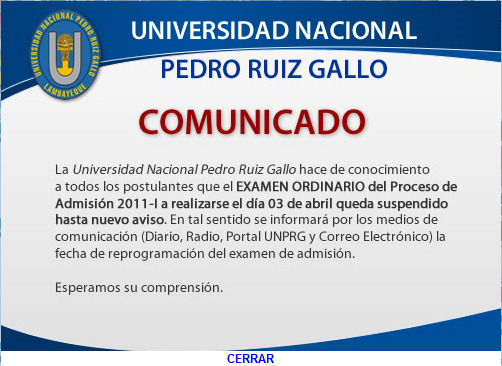

Este es el comunicado que aparece en la página web de la que fue la universidad donde me formé:

Me parece irónico que tras 25 años todo pareciera volver a donde empezó, con una universidad operando intermitentemente debido a que tanto los docentes como los estudiantes están más interesados en cambiar a la sociedad en la que viven (algo que es practicamente imposible), en lugar de hacer aquello que se supone para lo que están. Es decir para estudiar los primeros y para enseñar los segundos.

Recuerdo que como resultado de todo ese caos de finales de los ochenta, entre octubre de 1986 que fue la fecha en que dí el examen y mediados de 1990 que terminó el gobierno de Alan García, apenas habíamos hecho 3 ciclos. Así de terrible como se escucha menos de un ciclo por año y eso que pase todos los ciclos invicto, imaginen como se sentirían aquellos que debían repetir algunos cursos, eso era razon más que suficiente para desertar.

Afortunadamente, para el que puede pagar, ahora hay una infinidad de alternativas. Me puse a buscar que universidades particulares había en Chiclayo al día de hoy y me quedé sorprendido por el número. Si es que no acaban de crear otra hay siete universidades particulares en Chiclayo al día de hoy:

Para una ciudad de más de 700 mil habitantes me parece una exageración. Por un lado tenemos más universidades que en 1986, pero por otro lado hay mucho menos industrias y grandes empresas que demanden profesionales que en 1986. Lo que predomina ahora en Chiclayo es la economía de servicios y por lo tanto no se requieren tantos ingenieros como los que pueden arrojar esas 7 universidades. Lo malo era que conseguir un trabajo bien remunerado como ingeniero era difícil en 1986, imaginen ahora 25 años despues y con muchas menos industrias ahora que las que habían en ese entonces.

Cada tiempo tiene su afan y recurdo que veía el mundo como un gran rompecabezas en ese entonces. Ahora lo sigue siendo, aunque la diferencia es que tal vez me tengo un poco más de confianza ahora. Mi consejo para todos aquellos que se siente frustrados o desilucionados por como van las cosas es el siguiente, no te preocupes vive tu tiempo y has tu mejor esfuerzo, no se como pero en 25 años las cosas estarán aún más complicadas, pero seguiras vivo para sentir que la historia siempre se repite y en el Perú siempre es posible que un mal gobierno sea seguido por otro aún peor.

He tenido unos días muy ocupados que me han mantenido alejado del blog, pero no podía dejar de comentar la noticia de que Android es ahora el sistema operativo de smartphones más usado en USA, tras haberle arrebatado el primer lugar a Blackberry. Todo esto según unas últimas estadísticas presentadas por comSocere del uso de plataformas móviles. Hace poco más de un mes Nielsen Wire, también daba como la plataforma más usada a Android, con lo que los resultados de comScore sólo confirman una tendencia.

No cambió la tendencia el hecho que Apple ahora venda también su iPhone en Verizon, alli tiene un competidor de gama alta llamado HTC Thunderbolt que se vende mucho mejor que los iPhones en los distribuidores de Verizon, según un reporte de la firma consultora BTIG que ha sido divulgado por el portal de noticias AndroidCentral.

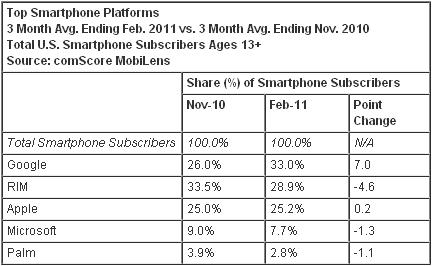

El cuadro que resume el cambio en la composición del mercado de smartphones en USA entre noviembre 2010 y febrero 2011 es este:

El papel que está haciendo Microsoft es realmente malo, luego de haber gastado cientos de millones de dólares en el lanzamiento de Windows 7 para móviles y el trato con Nokia que le costo mil millones de dólares, para perder 1.3% del mercado en tres meses es un indicativo que Microsoft es tan malo tratando de entrar a las plataformas móviles como lo es Google tratando de entrar al universo de las redes sociales. Otra cosa que queda claro, aparte de la limitada visión estratégica de Steve Ballmer (actual CEO de Microsoft), es la gran visión de Eric Schmidt como CEO de Google, ya que el compró el proyecto Android en agosto del 2005 y al cabo de 5 años terminó convirtiendose en la clave del éxito en el sector de móviles para Google.

Al parecer lo que muchos analistas temían que es el hecho de que Apple sea superado por los fabricantes de equipos compatibles con Android está pasando, si Apple no hubiera comenzado a ditribuir sus teléfonos a través de la red de Verizon, tal vez en estos momentos estaríamos viendo un declive de su cuota de mercado. Pero como sucede con todo en las TIC, el efecto network tiende a favorecer al que posee la cuota de mercado más grande, haciendo esta más grande. Sucedió con la PC y Windows, con Google en el segmento de buscadores y con Facebook en el segmento de las redes sociales. Al parecer ahora la homogenización en la plataforma de móviles ocurrirá alrededor de Android. Si tan sólo Apple hubiera sido menos obsesiva en tratar de controlar toda la plataforma (hardware/software) y hubiera permitido que existan equipos compatibles con iOS, pero queda demostrado que Steve Jobs no es tan inteligente, ni visionario como muchos creen; despues de todo es tan sólo uno más de los que vuelven a tropesar con la misma piedra.

En el programa del periodista y activista social, Max Keiser en Russia Today, el lunes pasado (14 de marzo), se entrevistó a Richard Heinberg, colaborador senior del Post Carbon Institute, y reconocido analista y autor de temas relacionados al peak oil (agotamiento de las reservas de petróleo). La entrevista tuvo como base su próximo libro "El final del crecimiento", del cual hay un extracto en su web page bajo el título #222: The End of Growth.

Me pareció tan lúcida su visión sobre la naturaleza de la actual crisis que recomiendo la lectura completa al menos del resumen que nos presenta en su website. Dado que me parece muy importante he traducido la primera parte del artículo, porque resume mucho el punto de vista del autor sobre el origen de la presente crisis, sus consecuencias y por qué aplicando soluciones económicas clásicas no la resolveremos:

Introducción: La nueva normalidad

La afirmación central de este libro es simple y sorprendente: el crecimiento económico como lo hemos conocido, ha terminado ya es un hecho.

El "crecimiento" que estamos hablando consiste en la ampliación de las dimensiones globales de la economía (con más personas atendidas y más dinero cambiando de manos) y de las cantidades de los bienes energéticos y de material que fluyen a través de él.

La crisis económica que comenzó en 2007-2008 era a la vez previsible e inevitable, y marca una ruptura permanente y fundamental con las últimas décadas, un período durante el cual la mayoría de los economistas adoptó la visión poco realista de que el crecimiento económico perpetuo es necesario y posible de lograr. En la actualidad hay obstáculos fundamentales para la expansión económica en curso, y el mundo está chocando con dichas barreras.

Esto no quiere decir que los EE.UU. o el mundo en su conjunto nunca verán otro trimestre o año de crecimiento en relación con el trimestre o año anterior. Sin embargo, cuando las altas y bajas se promedien, la tendencia general de la economía (medida en términos de producción y consumo de bienes inmuebles) va a estar al mismo nivel o hacia la baja en lugar de hacia arriba a partir de ahora.

Tampoco será imposible para cualquier región, nación o negocio pueda seguir creciendo por un tiempo. Algunos lo haran. Pero en el análisis final, sin embargo, este crecimiento se ha logrado a expensas de otras regiones, naciones o empresas. A partir de ahora, sólo el crecimiento relativo es posible: la economía mundial está jugando un juego de suma cero, con un pozo cada vez más pequeño que se dividirá entre los ganadores.

¿Por qué es el crecimiento termina?

Muchos expertos financieros apuntan a profundos problemas internos de la economía, incluidos los niveles abrumadores, no-pagables de la deuda pública y privada, y al estallido de la burbuja inmobiliaria, como las amenazas inmediatas a la reanudación del crecimiento económico. La suposición general es que con el tiempo, una vez que estos problemas se resuelvan, el crecimiento puede volver y tener un nuevo repunte. Pero los expertos en general olvidan factores externos a la economía financiera que hacen que una reanudación del crecimiento económico convencional casi un imposible. Esto no es una condición temporal, sino que es esencialmente permanente.

En total, como veremos en los capítulos siguientes, hay tres factores primarios que se oponen firmemente en la via de un mayor crecimiento económico:

El agotamiento de recursos importantes, como los combustibles fósiles y los minerales;

La proliferación de los impactos ambientales derivados tanto de la extracción y el uso de los recursos (incluyendo la quema de combustibles fósiles), llevando los costos a un efecto de bola de nieve, derivado tanto del impacto en el medio ambiente en si mismo, como de los gastos derivados de prevenir y afrontar estos impactos, y

Perturbaciones financieras debido a la incapacidad de nuestros actuales sistemas monetarios, bancarios y de inversión para adaptarse tanto a la escasez de recursos y el aumento de los costos ambientales y su incapacidad (en el contexto de una economía cada vez menor) al servicio de enormes pilas de deuda pública y privada que se han generado en el último par de décadas.

A pesar de la tendencia de los comentaristas financieros para centrarse sólo en el último de estos factores, es posible señalar que, literalmente, miles de eventos en los últimos años muestran cómo los tres están interactuando, y están golpeando la casa con cada vez más fuerza.

Considere la posibilidad de una sola: la catástrofe de petróleo en Deepwater Horizon de 2010 en el Golfo de de México.

El hecho de que BP (British Petroleum) estuviera extrayendo el petróleo en aguas profundas en el Golfo de México muestra una tendencia global; mientras el mundo no está en peligro de quedarse sin petróleo en el corto plazo, hay muy poco petróleo nuevo que se encuentre en las zonas de perforación en tierra, donde es barato. Estas zonas ya han sido exploradas y sus yacimientos ricos de hidrocarburos se están agotando. Según la Agencia Internacional de la Energía, en 2020 casi el 40 por ciento de la producción mundial de petróleo procederá de las regiones de aguas profundas. Así que, aunque es difícil, peligroso y caro de operar una plataforma de perforación en una milla o dos de profundidad en agua del océano. Es justamente lo que la industria del petróleo debe hacer si quiere continuar proporcionando su producto. Eso significa que el petróleo será más caro.

Obviamente, los costos ambientales de la explosión y derrame de Deepwater Horizon fueron ruinosos. Ni los EE.UU. ni la industria del petróleo puede permitirse otro accidente de esa magnitud. Así que, en 2010 el gobierno de Obama estableció una moratoria de perforación en aguas profundas en el Golfo de México mientras se preparan nuevas normas de perforación. Y en otras naciones se inició la revisión de sus propias directrices de la exploración petrolera en aguas profundas. Esto, sin duda, hará que desastres similares en el futuro sean menos probables, pero aumentará el costo de hacer negocios y, por tanto, el costo ya elevado del petróleo.

El incidente de Deepwater Horizon también ilustra hasta cierto punto la reacción en cadena de los efectos del agotamiento y el daño ambiental a las instituciones financieras. Las compañías de seguros se han visto obligados a aumentar las primas en las operaciones de perforación en aguas profundas, y los impactos en las empresas pesqueras regionales han afectado duramente la economía de la Costa del Golfo. Mientras que los costos económicos para la región del Golfo se vieron en parte compensados por los pagos de BP, dichos pagos obligaron a la compañía a reorganizarce y dio lugar a que el valor de las acciones bajara y también los dividendos para los accionistas. Los problemas financieros de BP a su vez afectaron a los fondos de pensiones británicos que habian invertido en la empresa.

Este es sólo un caso, aunque ciertamente espectacular. Si se tratara de un problema aislado, la economía podría recuperarse y seguir adelante. Pero estamos, y estaremos, viendo una cabalgata de desastres ambientales y económicos, obviamente, no relacionados entre sí, que obstaculizan el crecimiento económico de muchas más maneras. Estos incluyen pero no están limitados a:

El cambio climático llevará a algunas regiones a la sequía, las inundaciones, e incluso las hambrunas;

La escasez de agua y energía, y

Las olas de quiebras bancarias, quiebras de empresas, y las ejecuciones hipotecarias.

Cada uno de ellos se tratan generalmente como un caso especial, un problema a resolver para poder "volver a la normalidad." Pero en última instancia, todos están relacionados, ya que son consecuencias de una creciente población humana luchando por aumentar el consumo per cápita de los limitados recursos (incluidos los no renovables, que alteran el clima, los combustibles fósiles), todos en un planeta finito y frágil.

Mientras tanto, el aún no resuelto problema de décadas de acumulación de la deuda ha creado las condiciones para un crash de los que se ven cada siglo, y que por sí solo tiene el potencial para generar gran malestar político y miseria humana.

El resultado es que estamos viendo una tormenta perfecta de convergencias de crisis que en conjunto representan un hito en la historia de nuestra especie. Somos testigos y participantes en la transición de décadas de crecimiento económico de décadas de contracción económica.

Como un complemento al texto anterior también incluyo la entrevista de aproximadamente 12 mintuos a Richard Heinberg en Keiser Report (no hay subtítulos en español disponibles aún):

Pues me he encontrado esta entrevista a Santiago Niño Becerra a Russia Today, bastante extensa y en la cual reitera que lo peor está aún por venir y enfrentaremos una deflación como la experimentada por Japón en su década perdida. Por sus declaraciones, parece ser que no se ha enterado que Ben Bernanke se ha puesto por meta inyectar 600 mil millones de dólares en los próximos 3 meses (según Bloomberg), o que el Grupo de las 7 naciones industrializadas más avanzadas decidió intervenir directamente en los mercados cambiarios para evitar la apreciación del yen (detalles aquí). No está demás decir, que una de las cosas con la que discrepo de la visión de Santiago Niño es justamente esa fijación con la deflación que la realidad contradice cada día más.

En fin aquí el video de su más reciente entrevista:

Google introdujo ya hace un par de años (es increíble como el tiempo transcurre) el servicio App Egine que permite desplegar aplicaciones web sobre la infraestructura de Google, lo cual permite escalar fácilmente las aplicaciones desarrolladas. Por el momento sólo dos leguajes son soportados por el servicio Python y Java, lo cuál tal vez ignora a la mayor de todas las comunidades PHP, pero eso es otro tema. Hoy quiero centrarme en los frameworks Python que permiten trabajar con este servicio de Google, que permite a todo desarrollador web desplegar una aplicación sobre una de las infraestructuras de red más grandes del planeta.

El primer framework sobre el quiero comentar es tipfy, este es un framework orientado a trabajar con Google App Engine, lo cual es criticado por muchos como su punto débil debido a que las aplicaciones creadas con él no pueden ser corridas independientemente. He encontrado un muy interesante post en el blog de Ian Lewis titulado "Una introducción al Framework Tipfy para AppEngine", si seguimos las instrucciones indicadas en este post podremos tener corriendo una aplicación básica en menos de diez minutos.

Otro framework que deseo mencionar es flask, que se define a sí mismo como un micro-framework para Python que permite el uso del sistema de templates Jinja2, a diferencia de tipfy, los desarrolladores de flask lo diseñaron para correr sobre múltiples servidores web, siempre y cuando estos soporten WSGI, lo que significa que podrá correr sobre Google App Engine, CherryPy o Tornado. He encontrado el post titulado "Volando con Flask y en Google App Engine" de Francisco de Souza muy útil y lleno de tips de como poner a trabajar flask en App Engine, debido a que usa como ejemplo el desarrollo de una aplicación para bloguear 100% funcional, aunque básica.

Ahora quiero comentarles sobre mi favorito, Bottle. Es el más pequeño de todos, el framework entra en un sólo archivo de 73KB. Una de sus ventajas es que al igual que flask en adición a poder funcionar en App Engine, este framwork también puede funcionar de manera independiente o dentro de otros servidores web que soporten WSGI, así que si uno es un paranoico y cree que Google puede ir fuera de servicio, este framework nos permite desplegar la aplicación en servidores propios. Aunque el sistema de templates que usa por defecto es muy simple, eso no quita que sea ultra versátil, pero si se desea algo más sofisticado este framework puede integrarse con otros sistemas de templates como mako, Jinja2 o cheetah. Un muy buen tutorial que explica como crear y desplegar una aplicación en Google App Engine lo he encontrado en el blog de Rutwick Gangurde, el post se titula "Use el framework Python Bottle con Google App Engine", del cual estoy pensando hacer una traducción porque me parece muy didáctico y ayudaría a muchos a empezar a desarrollar aplicaciones en App Engine.

Finalmente, pero no por ello menos importante, tenemos al Django-norel que es una versión de Django que puede correr en bases de datos no relacionales como es el caso del Big Table que Google usa en App Engine. Django es mucho más que un framework es casi un CMS, el único problema que le veo es su tamaño. Un buen tutorial sobre como correr las aplicaciones Django puras en Google App Engine puede encontrarse aquí.