Los Estados Unidos, en la última cumbre del G20 en Toronto (Canadá), no pudo convencer al resto de las economías del mundo de que continuen con sus políticas expansivas, en respuesta los grandes capitales desde la noche de ayer iniciaron un abrupto giro en busca de lugares donde poder seguir especulando y obteniendo ese grosero monto de beneficio al que están acostumbrados. Como resultado todos los mercados el día de hoy han caído, especialmente los europeos y los asiáticos, los más fervorosos defensores del ajuste fiscal. Aunque todo parece indicar que las bolsas estadounidenses abriran con apreciables caídas, la recuperación del dólar indica que muy probablemente esos capitales tomarán posiciones en el mercado estadounidense a lo largo de la semana, con lo que es muy probable que esta semana los índices en el mercado bursátil norteamericano cierren con ganancias.

Hay que aceptarlo, en medio de esta gran depresión maquillada por masivos estímulos fiscales, una postura política en favor de reducir el déficit (que en el fondo quiere decir reducir los estímulos), producirá inevitablemente que los capitales especulativos (los únicos que quedan actualmente) se muevan abruptamente generando desequilibrios en los mercados financieros. Gracias a este tipo de políticas fervorosamente defendidas por los Alemanes en Europa y aplicadas a pie juntillas por el presidente del Banco Central Europeo, Jean-Claude Trichet a través de una reducción de la masa monetaria (efectivo + crédito) están produciendo esta corrida de capitales, que está expresada como una caída de las bolsas, que caen justamente porque todo el mundo vende para irse.

¿Justifico este tipo de actitudes?, pues la verdad no, para nada. Es indefendible desde el punto de vista moral. Pero, por otro lado nada ganamos quejandonos de como se comportan los mercados, es como estar enojados por un día caluroso o una gran nevada. Los mercados tienen su propia mecánica y estos últimos acontecimientos han demostrado que suelen tener un comportamiento bipolar.

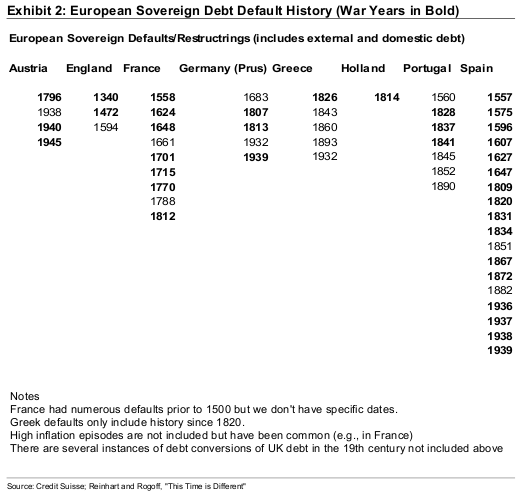

Contrariamente a lo que esperaban los políticos, es decir que reduciendo sus déficits a través de una política fiscal más austera, conseguirían una reacción favorable de los mercados y menores intereses en sus deudas, lo que finalmente han conseguido es lo contrario. Prueba de ello es que el día de hoy la última subasta de deuda pública realizada por el Banco Central Europe ha terminado terriblemente mal, según reporta FT Alphaville, de 55 mil millones de euros en bonos en subasta, sólo pudieron ser colocados 31.86 mil millones de euros y a una tasa de interés más alta de la esperada 0.54%.

El gran problema para Europa ahora es que en medio de este credit crunch generado por los mismos gobiernos (Europa decidió terminar con su quantitative easing program), la refinanciación de los vencimientos de deuda española para el mes de julio podrían ser imposibles, incluso si se usaran todas las reservas internacionales netas de España (detalles aquí).

Aceptémoslo, los grandes capitales son cortoplacistas (¿qué especulador no lo es?) y no les interesa para nada que el mundo sea un mejor lugar para vivir en el futuro o que nuestros hijos tengan una vida mejor que la nuestra, sólo les interesa seguir manteniendo sus niveles de ganancia, así sea matemáticamente imposible de sostener. Es por ello que los gobiernos que están imprimiendo a discreción como U.S.A. o U.K., están recibiendo la bendición de los mercados, la razón es simple, les están garantizando a los especuladores que cobrarán, de una manera o de otra.

China, que ahora enfrenta el panorama de una Europa en franca recesión y luego de las caídas de las bolsas el día de hoy probablemente haga lo contrario a lo que todos los demás esperan, devaluar el renminbi. Como una última y desesperada medida que le permita incrementar su masa monetaria, para continuar estimulando un mercado interno que ha dado muestras de ser altamente especulativo.

Lo paradójico de la situación económica mundial actual es que, hacer lo correcto es malo y hacer aquello que está mal aparente es bueno. Todo como resultado de una sobrevaloración de los resultados a corto plazo, después de todo las "grandes mentes" que mueven los multimillonarios fondos de inversión cobrarán este próximo diciembre un cheque de bonificación sobre su rendimiento a lo largo de este año, el monto de ese cheque no está relacionado a cómo estará la salud de la economía mundial en los próximos 5 años o si tendremos jubilación o no.

Dado que el corto plazo es el rey, no queda más que seguir las nuevas reglas de juego: "print baby print".

UPDATE: Al parecer no soy el único que cree que todo este crecimiento no ha sido más que una masiva intervención gubernamental y que si esta se retira caeremos como roca en una severa recesión, lean este artículo de David Leonhardt en The New York Times "Apostarle al sector privado para la recuperación podría demostrar ser peligroso".