Cuando contaba apenas con la edad suficiente para tener recuerdos podía ver a mi padres, tíos y abuelo lidiar con máquinas de escribir para presentar algún documento escrito. Es más durante mis últimos años de estudios de secundaria y los primeros de los estudios universitarios, tuve que lidiar también con ese artilugio mecánico que ahora todo aquel menor de 20 años, jamas ha utilizado en su vida.

Cuando contaba apenas con la edad suficiente para tener recuerdos podía ver a mi padres, tíos y abuelo lidiar con máquinas de escribir para presentar algún documento escrito. Es más durante mis últimos años de estudios de secundaria y los primeros de los estudios universitarios, tuve que lidiar también con ese artilugio mecánico que ahora todo aquel menor de 20 años, jamas ha utilizado en su vida.

La máquina que utilizaba era una Olivetti Lettera 32, parecida a la foto que acompaña el presente post. Obviamente las primeras computadoras se utilizaron para reemplazar estos artefactos que cuando deseábamos copias debiamos recurrir al famoso "papel carbón", y la correción de errores era todo un arte. Pero este post no es sobre cuanto ha cambiado la tecnología de producción de documentos escritos, sino sobre como el ciclo desarrollo-producción-consumo-reeplazo se ha acelerado durante los últimos años y cómo bajo las actuales circunstancias es insostenible en el tiempo.

Otro ejemplo de cómo la tecnología ha reducido los costos de producción y distribución de bienes y servicios son los textos escolares, a principios del siglo XX, el costo de una imprenta era prohibitivo y un libro era un bien de producción costosa, si deseabamos distribuir el conocimiento debiamos de confiar en que los profesores tuvieran acceso a los libros más actualizados posibles, para que estos basados en la información contenida en ellas pudieran instruir a los alumnos que debian tomar nota del conocimiento en su medio de almacenamiento personal, el famoso cuaderno de clases. Hoy en día podemos producir libros a precios tan económicos, que es posible que todos los alumnos tengan el libro texto en sus manos. Nuevamente, este post no es sobre pedagogía y como hacer más eficiente la transmisión del conocimiento sino como el actual modelo económico es inviable en el largo plazo.

Todo el desarrollo tecnológico de los últimos 50 años ha sido posible porque las empresas que investigan y desarrollan nuevas tecnologías, tienen garantizado un gran mercado que consumirá los bienes o servicios que produzca como resultado de su investigación. Ese gran mercado existe, no porque la riqueza se haya distribuido mejor en el mundo y ahora seamos sociedades más equitativas. Ese gran mercado existe porque el consumo en masa es financiado, el crédito ha hecho posible que incluso con personas con muy poco ingreso puedan consumir los productos más nuevos.

Una diferencia fundamental entre las nuevas generaciones (nosotros, nuestros padres y abuelos), es el hecho de que el crédito se ha ido masificando y abaratando. En la edad media el crédito sólo estaba reservado para los grandes comerciantes y a finales del siglo XIX, sólo las naciones podían aspirar a recibir créditos en condiciones más o menos parecidas a las que cualquiera de nosotros conoce hoy. Sin embargo usar oro como moneda, limitaba la producción de dinero a la cantidad de oro disponible en el planeta y con la cantidad de dinero limitada, el crédito también lo estaba. Una gran revolución financiera fue el hecho de poder sacar fuera de escena el oro como moneda, aún es una mercancía valiosa, pero ya no es una moneda.

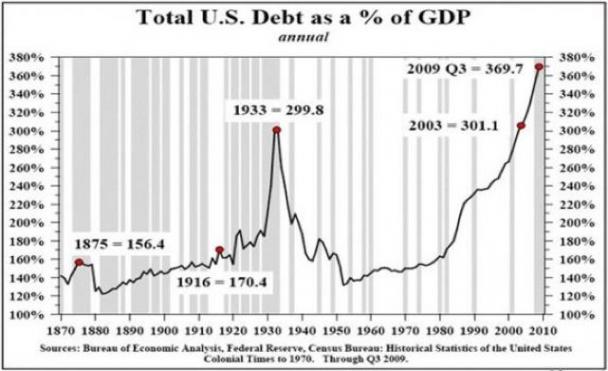

El hecho de que los Estados Unidos abandonara el patrón de oro en 1971, fue tal vez el hecho que permitió que ganara la guerra fría, ya que podía generar tando dinero como necesitara y por lo tanto crear tanto crédito como fuera conveniente. La gran revolución de Regan, no fue la receta de achicar el estado y reducir el déficit, en sus años de gobierno y los de Bursh padre se hizo exactamente todo lo contrario, se incrementó el tamaño del estado y el déficit subió a alturas estratosféricas, nunca antes vistas. Aquí un gráfico que he obtenido del último newsletter de John Mauldin:

Como podemos ver, desde el cambio a un sistema monetario completamente basado en la "confianza", el crédito sencillamente se disparó a niveles muy superiores a los anteriores al colapso del sistema durante la gran depresión. Es más podemos ver tres cambios de pendiente, uno durante la década de los ochenta, otro durante la década de los noventa y el último durante la pasada década.

Cada aceleración en el endeudamiento ha ido acompañado de un nuevo nivel de desarrollo, por lo tanto dado de que no hay límite para inyectar liquidez al sistema, en teoría el gobierno americano podría seguir endeudandose para evitar el colapso del sistema. Pero la pregunta que todos nos hacemos es si la presente política es sostenible en el tiempo sin generar hiperinflación.

Hasta el momento una forma de controlar la inflación no ha sido a través de las tasas de interés, como fue en un principio, sino a través de la restricción del crédito a la mayoría de la población, ya que en la práctica el ingreso disponible para gastos no elementales para el ciudadano promedio es cero, la única forma que tienen de consumir es a través del crédito.

La tendencia a tercerizar la mayor parte del proceso productivo a lugares donde se puede pagar menos por la mano de obra, ha permitido reducir los costos de producción y dicho aumento de productividad ha permitido seguir manteniendo los márgnes de operación. Pero ha tenido el efecto de destruir la fuente de ingresos de la mayor parte de la población de las sociedades industrializadas. En Estados Unidos el sector manufacture industrial apenas emplea a un 15% de la población.

Los servicios ahora dan empleo a la mayor parte de la población, pero el nivel de calificación y experiencia necesario para el sector servicios es menor que el necesario para la producción industrial, por lo tanto los salarios son comparativamente menores, este fenómeno esta ocurriendo en todos los países industriales desarrollados. Si por un lado el reemplazo de un obrero industrial es caro en términos de inversión inicial, independientemente si es reemplazado por un robot, o se abre una nueva fábrica en China para usar mano de obra barata, el reemplazo de un trabajador del sector servicios es increíblemente mucho más barato debido a las tecnología de la información, el teletrabajo hace posible que alguien en Irlanda o India pueda atender a un cliente en los Estados Unidos.

Obviamente estos ahorros hacen que la productividad en las empresas aumente exponencialmente, pero hace que los ingresos de la media de la población se contraigan de manera proporcional, con lo que la dependencia del crédito es total. Es por ello que vemos un aumento del desempleo contínuo, cada vez se necesita menos trabajadores para producir la misma cantidad de bienes o servicios.

Por otro lado la población del planeta ha seguido aumentado, de ser apenas 4000 millones de seres humanos a principios de los setenta, ahora somos 6,800 millones. Si consideramos el hecho de que el planeta no ha vuelto a sufrir hambrunas como las que vivió incluso hasta finales del siglo XXI, podemos decir que hemos conseguido hacer crecer nuestra productividad al ritmo de nuestro crecimiento poblacional.

Pero, he aquí la pregunta cuya respuesta resolverá si el futuro será inflacionario, deflacionario o estanflacionario. ¿Podremos seguir proveyendo los actuales niveles de mercaderías y servicios, con la actual tecnología en el largo plazo?

La respuesta a la pregunta anterior, según mi punto de vista es que no. Nuestro consumo de recursos está mucho más alla de las capacidades de producción con la actual tecnología, lo que están haciendo los gobiernos de las naciones industrializadas del mundo es comprar tiempo, inyectando crédito al sistema para evitar el colapso. Lo que en el mediano tiempo producirá inflación y en el largo tiempo estanflación. Como ha dicho Marc Faber en una última entrevista en Bloomberg Televisión, eventualmente el dólar (y todas las monedas basadas en papel) terminarán valiendo cero, aquí el video:

Obviamente esto no pasará de la noche a la mañana, pero el problema básicamente no es financiero sino físico. Cada vez tenemos más seres humanos viviendo en el planeta, cada vez se necesitaran menos de ellos para producir los bienes y servicios que todos necesitamos. Inevitablemente los estados tendrá que gastar en sus programas sociales mucho más de lo que pueden financiar y el escenario estanflacionario terminará haciendo colapsar inclusive al sistema productivo que no podrá seguir incrementando su productividad a la par.

Hay algunas personas sin embargo que consideran que el escenario del colapso no está en 5 o 10 años en el futuro, sino que lo veremos este año, es el caso de Santiago Niño Becerra y Gerald Celente. En lo pesonal me inclino más por el modelo planteado por Niño Becerra, ya que es menos apocaliptico que el presentado por Celente. Sin embargo y para ser justos, debemos decir que Celente tiene algunos buenos puntos en su análisis que debemos considerar, aquí les dejo una de las últimas entrevistas de Celente en Yahoo! Finance en donde nos explica su visión de lo que está por venir:

Algunos me han llamado pesimista, pero comparado con Celente creo que soy optimista. De todas meneras les dejo todas estas piesas de información para que como dice Celente sean Uds. quienes unan los puntos.