El día de hoy en el diario La República ha aparecido una noticia que tal vez para muchos pueda parecer intracendente o para otros injusta, el incremento de la cuota inicial para acceder a una casa propia del actual 10% a un 20%, lo cierto es que esto señala el final de la burbuja inmobiliaria peruana y marca el inicio del camino de una larga etapa deflacionaria de activos con todas las consecuencias que esto implica. Se veía venir esto, salarios congelados en términos reales por casi una década, cada vez menos gente en planillas (la gran mayoría como independiente con recibo por honorarios profesionales) y un crecimiento de crédito exponencial que no se justificaba con el nulo crecimiento de la productividad de las empresas peruanas. Pero como en toda burbuja, la codicia reflejada en la frase: "esta vez es diferente" trataba de ocultar la verdad fría y triste de las estadísticas que nos decía: "todo lo que sube, tiene que bajar".

La crónica de esta muerte anunciada no es algo que se haya iniciado hoy y que con la medida tomada se vaya a resolver, este problema se ha ido gestando a lo largo de los años y tendrá ramificaciones en los años por venir, especialmente para aquellos que han invertido su fondo de retiro en propiedades inmobiliarias porque: "Las casas nunca pierden su valor". Por un lado tenemos un Nuevo Sol sobrevaluado que nos impide ser competitivos exportando productos manufacturados y nos vuelve el destino predilecto de la capacidad instalada ociosa de China, Japón, Korea, etc., tenemos un vecino (Chile) que ha financiado nuestro consumo con su ahorro vía inversión de cuanto ha salido a la venta en el Perú y también a través del crédito de consumo directo, tenemos un entorno de desprotección laboral que ha mantenido reprimidos los salarios hasta un punto tal que ha comenzado a generar fuertes malestares sociales y que aún así debido a la inflación pese a aumentos recientes no recuperan sus niveles anteriores. En un país donde los sueldos no aumentan proporcionalmente a la inflación y por lo tanto no hay ahorro, ¿cómo se puede crecer en base a consumo?, sólo hay una respuesta a través del crédito.

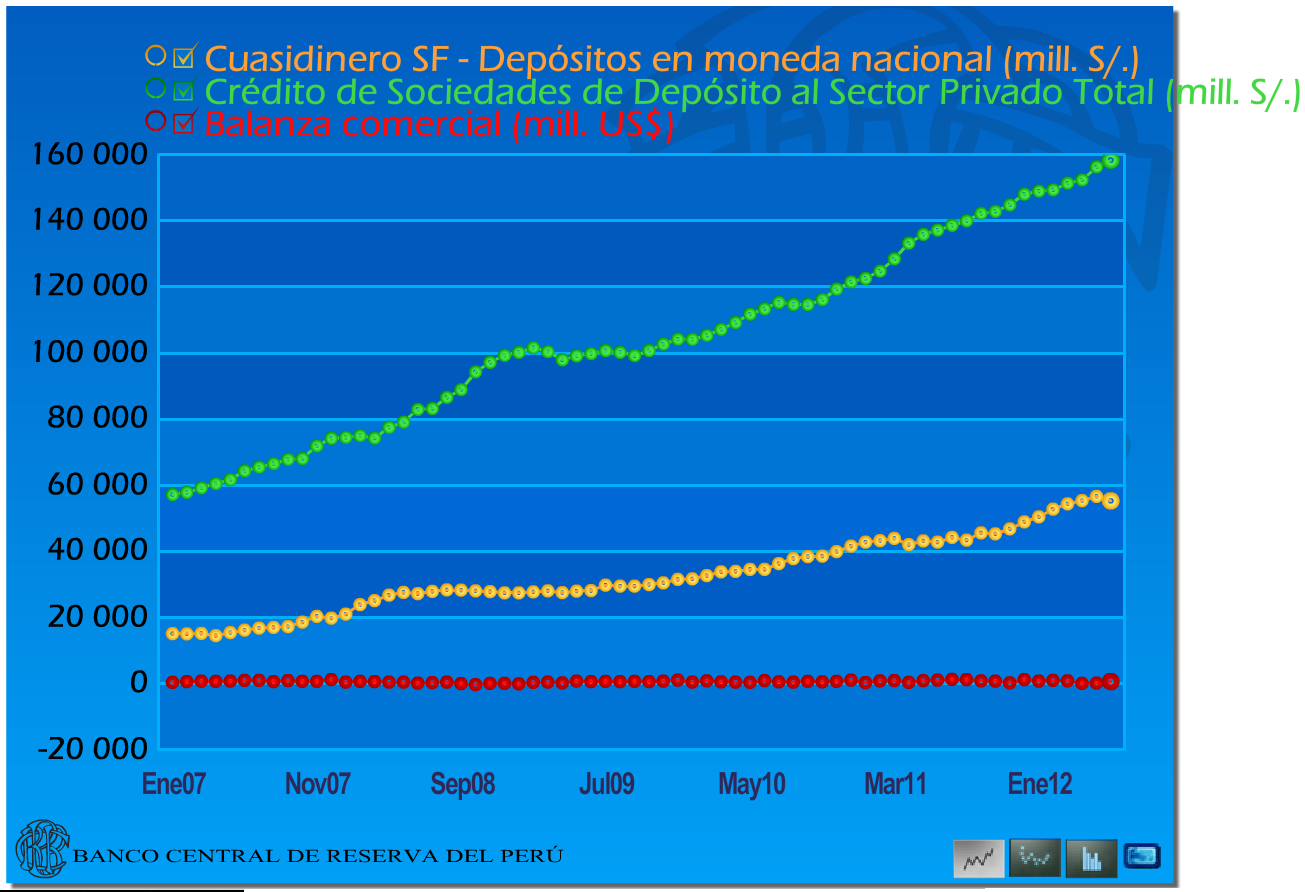

Pero que tanto ha sido el crecimiento del crédito, pues si nos basamos en la fuente oficial tenemos esté gráfico de espanto:

El crédito ha estado creciendo exponencialmente, señal clara de que estamos en una burbuja de crédito, por más que nuestros "expertos" nos digan que no es una burbuja. Pero los ahorros totales (es decir depósitos bancarios + AFP) apenas han subido en el mismo periodo de tiempo y la balanza comercial nos indica que lo que importamos y exportámos está casi en balance, por lo que todos los dólares que ingresan al país por exportaciones de materias primas son usados para importar en base a crédito (procedente en su mayoría del exterior, ya que el ahorro interno no explica la expansión del crédito interno) productos de consumo para la población. Es decir estamos ante la tormenta perfecta, que nadie estornude porque sino…

Todo esto se veía venir, ¿quié es el responsable? ese es el nombre del juego que ahora políticos, banqueros y empresarios entrarán, cuando la realidad culpables somos todos, el sistema está diseñado para sólo funcionar si se crece, pero no se puede crecer de manera sana con salarios estancados en términos reales. Cuánto tiempo más esta burbuja puede continuar antes de que la deflación de activos entre en acción y genere una recesión de proporcionas nunca antes vista (nunca antes la población peruana ha estado tan endeudada), todo depende de la coyuntura global, el destino del Perú ya no está en manos de los peruanos sino de aquellos que nos prestan los dólares para financiar esta orgía de consumo.

Aquellos que deseen la hoja de cálculo excel de donde salió el gráfico la pueden descargar desde aquí.

Ya en otro momento volveré a comentar sobre el tema, por ahora era sólo comentarles la noticia aparecida en el diario La República y poner un gráfico que muestre por qué si estamos en una burbuja de crédito, no interesa si el activo es una casa, un carro, acciones de una empresa o bonos soberanos, las burbujas se comportan igual y todas sin excepción revientan.

Quizás sea el principio del fin, pero hay otras variables en juego: la solvencia económica de los que quieren una hipoteca, el % de la hipoteca en el salario del que la pide, el respaldo de otras personas (padres, por ejemplo), qué hacer en caso de un impago (dación en pago?).

El gran problema de la burbuja en España, por ejemplo, era que se daban hipotecas a personas insolventes, más que el % de valor de la hipoteca. Cuidado que hay aún muchas trampas por usar. Hay que parar en seco todas las opciones posibles para que los bancos entiendan que esto va en serio. No valen medias tintas..